楽天SCHDとは?

今回は2024年9月17日に当初申込期間が開始された「楽天・高配当株式・米国ファンド(四半期決算型)」、通称「楽天SCHD」についてご紹介します。この投資信託は、米国で非常に人気のあるETF「SCHD」を主要投資対象とし、楽天証券が初めて日本で取り扱うことになりました。

楽天SCHDの魅力6つのポイント

楽天SCHDの魅力を深掘りしていく中で、特に注目すべき6つのポイントが見つかりました。

- 米国で人気の高配当ETFが日本でも!:SCHDはこれまで米国でしか投資できませんでしたが、楽天が日本で初めて提供。

- トータルリターンの高さ:S&P500に匹敵するトータルリターン。VYMを上回る配当金。

- 連続増配×高配当:13年連続の増配と高い増配率。

- VYMの中からさらに優良銘柄のみ厳選:財務優良銘柄への集中投資。

- 独自の銘柄選定基準を持ち、市場価値加重平均を採用

- 高い暴落耐性×低いボラティリティ:コロナ禍の暴落率とそこからの回復力のすごさ

SCHDの基本情報と投資対象

楽天SCHDは、米国上場ETF「SCHD」を主要投資対象とし、長期的な値上がりと配当収益を目指します。このファンドの基本情報は以下の通りです。

- 当初申込期間:2024年9月17日

- 購入開始日:2024年9月27日

- 信託報酬:0.192%

- 決算:年4回

SCHDは、配当実績や財務の安全性を基準に銘柄を選定し、非常に優良な企業への集中投資を行っています。

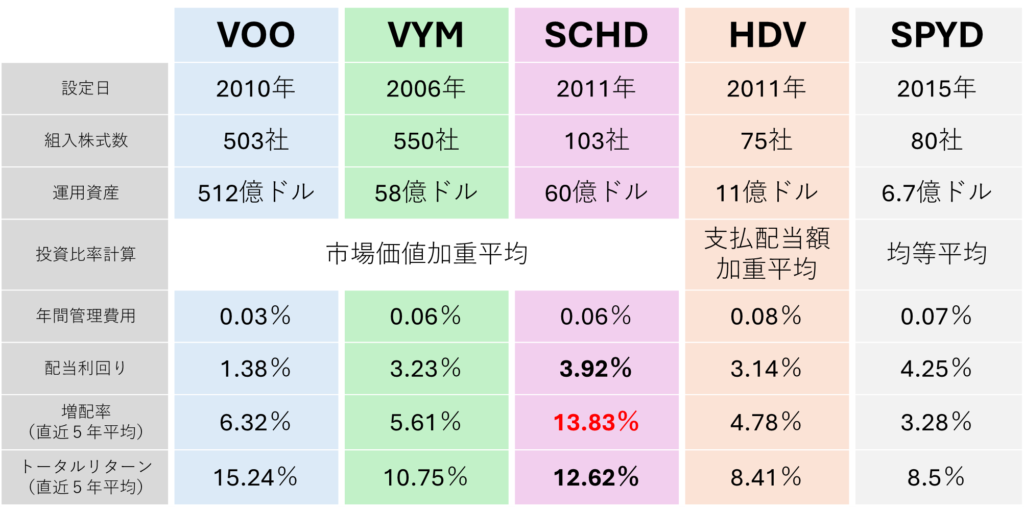

他の高配当ETFとの比較

SCHDは、同じ高配当ETFであるVYMやSPYD、HDVと比べてどのような特徴があるのでしょうか?ここでいくつかの指標を見てみましょう。

- 運用資産:全てのETFが十分な運用資産を持っているため、リスクは低い。

- 配当利回り:SCHDは3.92%、SPYDは4.25%と高い水準。

- 増配率:SCHDは直近5年間で13.83%と、他のETFを上回る増配率。

配当利回りと増配率

楽天SCHDの配当利回りは3.92%、これは高配当ETFの中でもかなり高い数値です。さらに、増配率は過去5年間で13.83%と高く、他の人気ETFであるVIGの約10%を大きく上回っています。

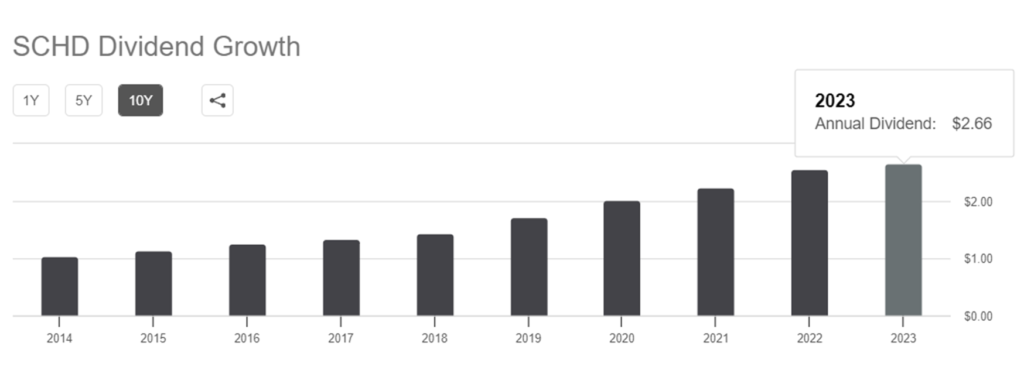

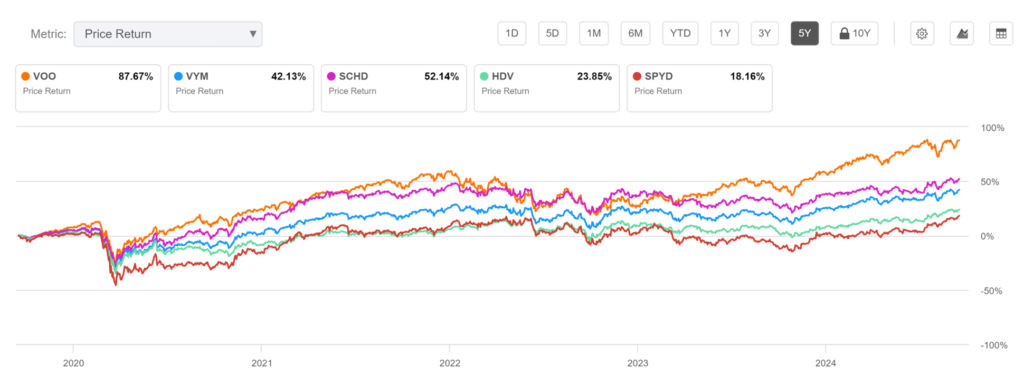

SCHDのトータルリターン

SCHDのトータルリターンも非常に魅力的です。過去5年のトータルリターンは52.14%であり、高配当ETFの中でトップクラスのパフォーマンスを誇ります。これにより、安定した配当収入とキャピタルゲインの両方を期待できます。

他のETFと比べてみると以下のような式が成り立ちます。

VOO>SCHD>VYM>HDV>SPYD

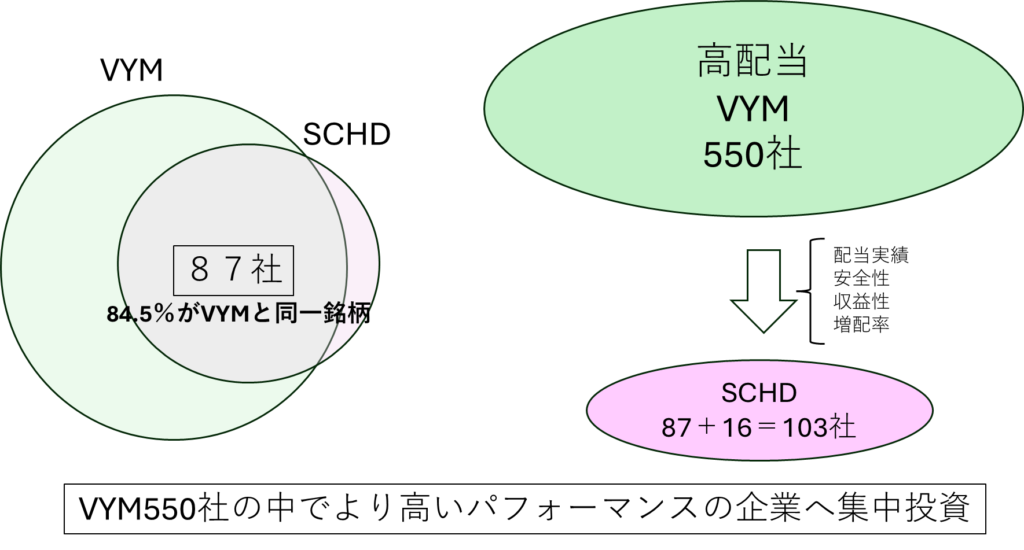

VYMとSCHDの関係

なぜ高い配当利回り、増配率、トータルリターンを出せているのかを考えていくために、VYMとの関係性を見てみます。

VYMとSCHDは左の円のように、87銘柄が同じ銘柄で構成されています。SCHDとしては組み入れ銘柄の84.5%にあたります。

SCHDに組み込まれる時の選定基準は配当実績、資産の安全性、収益性、増配率で判断されるので、VYMの良い銘柄だけを抽出したようなラインナップになります。

VYMの中から絞った87社と独自で選定した16社の優良企業への集中投資を行うことで、高いパフォーマンスを上げているのが分かります。

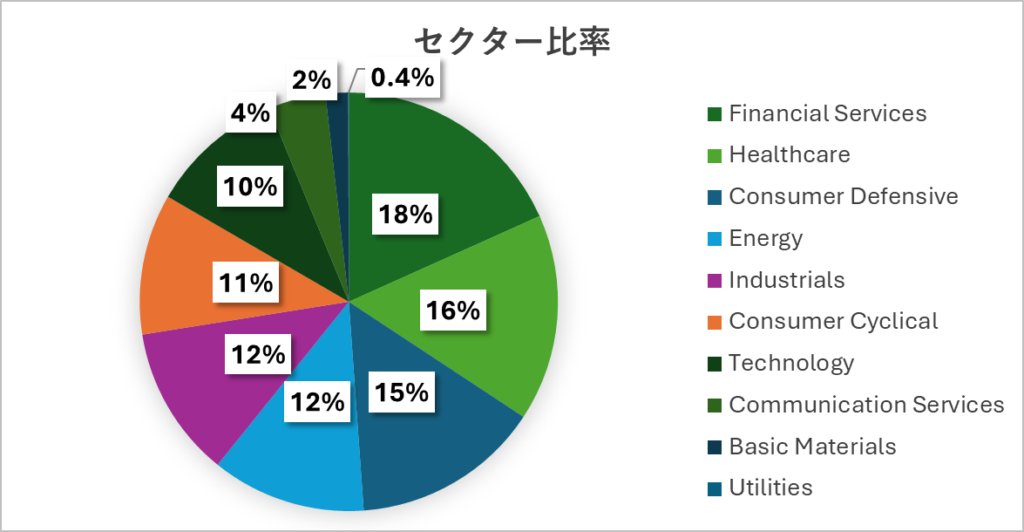

セクター比率

ちなみに、セクターとしては金融、ヘルスケア、生活必需品などそれぞれのセクターが25%以下になるように組まれています。不動産とITセクターは組み入れてないので、もしSCHDに投資をしたいけど、セクターの偏りが気になる場合は、他の投資信託やETFと組み合わせる必要がありますね。

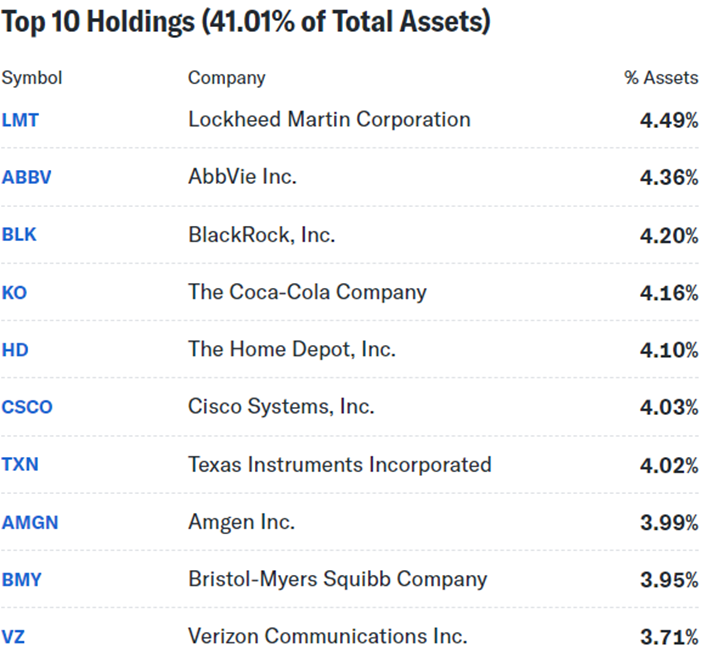

次に組入比率の高さを見ていきます。

ロッキード・マーティン、アッヴィ、ホームデポ、ブラックロック、コカ・コーラ、シスコなどアメリカの優良企業が並んでいます。一つの銘柄への投資率は一番多くても4.5%ですね。通常4%以下を基準としているようで、株価上昇で多少上下することがあるのでしょう。

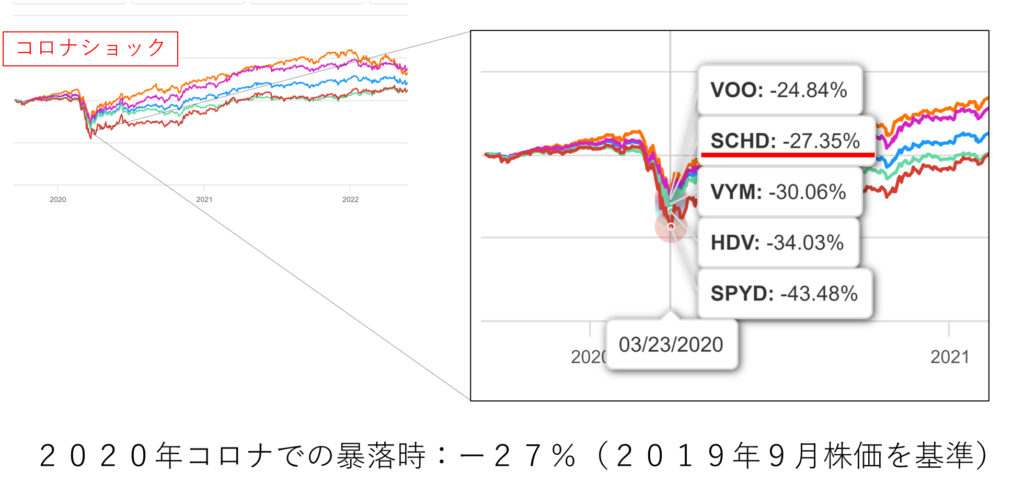

暴落耐性と回復力

SCHDは、暴落時にも比較的安定したパフォーマンスを維持しており、コロナショックの際の下落率は27%にとどまりました。

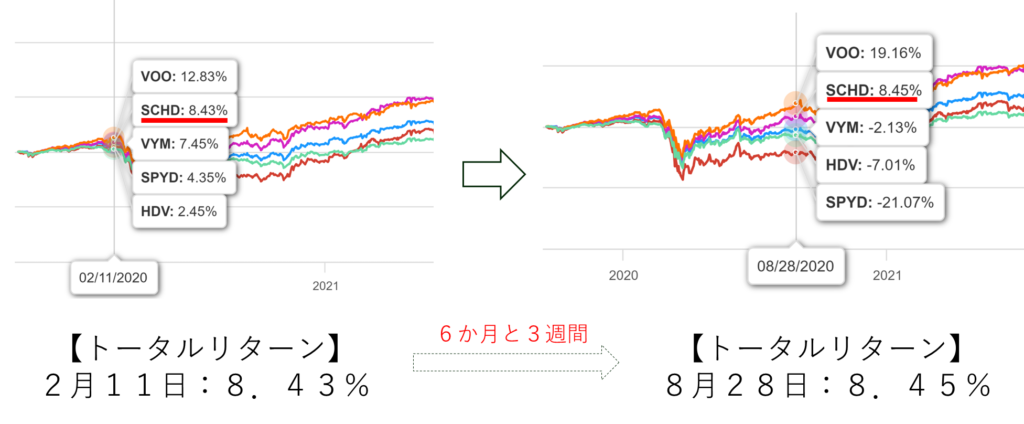

さらに、回復力も高く、暴落後の約6ヶ月で元の水準まで回復しました。他の高配当ETFと比較しても、その安定感が際立ちます。

私の投資戦略

私自身、この投資信託を購入する予定です。資金は新NISAの成長投資枠を利用し、一括購入を検討しています。余剰資金ができ次第、さらに買い増すタイミングを見極めて入金していくつもりです。

まとめ

楽天SCHDは、高配当ETFの中でも利回り、増配率、トータルリターン、暴落耐性、そして回復力において非常に優れた投資信託です。楽天証券が提供することで、今後の日本の投資環境がさらに充実していくことが期待されます。この記事を参考に、皆さんもぜひご検討ください!

コメント