楽天証券から新たに売り出された投資信託「楽天・高配当株式・米国ファンド(四半期決算型)」、通称「楽天SCHD」が販売から1週間で純資産額100億円を突破したことがニュースになっていました。

ということで、リアルなシミュレーションと注意すべき点について今回紹介していきます。

前回の記事をご覧になっていない方は、こちら!

将来のリターン(期待値)

私は発売日である9月27日に100万円分スポット購入しました。

これを基に、この楽天SCHDが将来的にどうなるのかを予測していきます。

「楽天SCHD」としてはまだ日が浅すぎて数値が出せないため、「SCHD」と他のETFをまず比較してみます。

| VOO | VYM | SCHD | HDV | SPYD | |

| 年間管理費用 | 0.03% | 0.06% | 0.06% | 0.08% | 0.07% |

| 配当利回り | 1.38% | 3.23% | 3.92% | 3.14% | 4.25% |

| 増配率 (直近5年平均) | 6.32% | 5.61% | 13.83% | 4.78% | 3.28% |

| トータルリターン (直近5年平均) | 15.24% | 10.75% | 12.62% | 8.41% | 8.5% |

S&P500のインデックスETFであるVOOと、米国ETFで人気のVYM、HDV、SPYDを比較対象としました。それぞれ年間の管理費用は各ETFとも0.1%以下です。ちなみに楽天SCHDを投資信託として購入する場合は0.192%です。

え?じゃあ、ETFが買えるようになったら、そっちを直接買った方がいいのでは?

こう思う方もいるかもしれませんね。ただ、ETFによっては購入や売却時に手数料が必要であったり、為替手数料等がかかるので、単純にETFの管理費用だけをみて優位であると判断はできないのでご注意ください。

配当利回りはSPYDにつぐ第2位で3.92%です。直近5年の増配率は13.83%であり、この中で最も高い値になっています。直近5年のトータルリターンは12.62%です。

高配当ETFでこれだけの数値を出せるのは本当に魅力的です!!

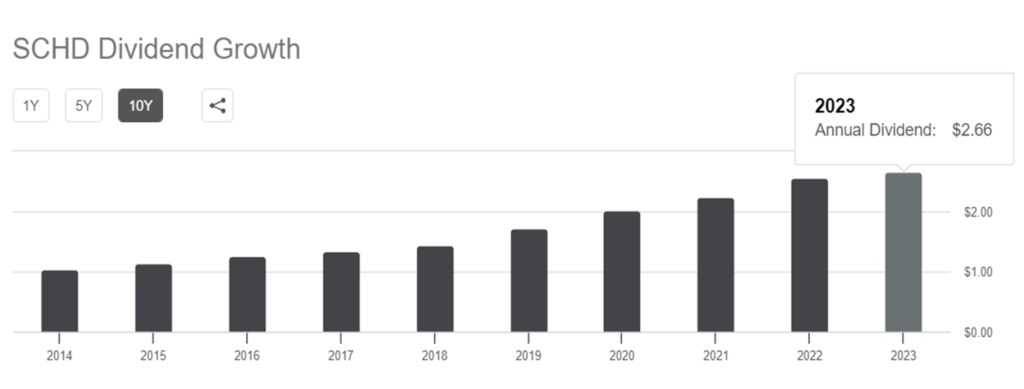

次に、過去10年分の配当金と増配の実績を見ていきます。現在株価は$84.65で、2023年の配当金は$2.66です。

直近でも利回りは3.14%、直近10年の増配率は11.5%でした。

常に利回りは3%を超え、増配率が安定して高い水準ってすごい!!

これらの数値をもとにシミュレーションをしていきます!!

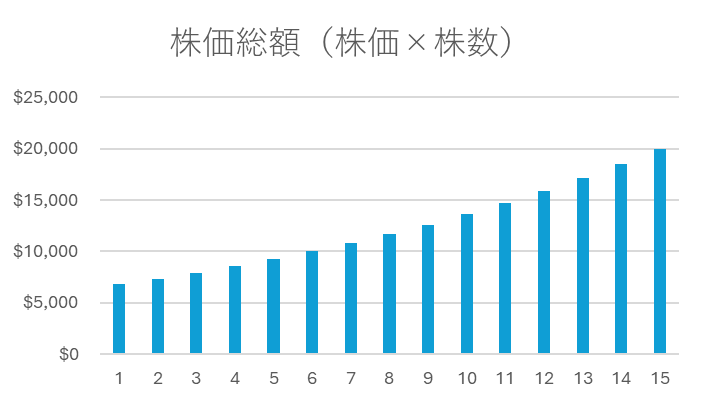

SCHDを100万円分購入した場合のリターンを、株価$85、株数80株、1株あたりの配当金$2.66、増配率は先ほどの実績から11%、株価成長率は過去5年の実績から8%を採用し、ドル円は145円で計算します。

なお、分配金は全て再投資しており、税金も加味しない状態でのリターンを示しています。

| 西暦 | 年数 | 株価 | 株数 | 1株配当 | 配当金 | 利回り |

| 2024 | 1 | $85 | 80 | 2.66 | $213 | 3.13% |

| 2025 | 2 | $92 | 83 | 2.95 | $244 | 3.22% |

| 2026 | 3 | $99 | 85 | 3.28 | $279 | 3.31% |

| 2027 | 4 | $107 | 88 | 3.64 | $320 | 3.40% |

| 2028 | 5 | $116 | 91 | 4.04 | $367 | 3.49% |

| 2029 | 6 | $125 | 94 | 4.48 | $422 | 3.59% |

| 2030 | 7 | $135 | 98 | 4.98 | $485 | 3.69% |

| 2031 | 8 | $146 | 101 | 5.52 | $558 | 3.79% |

| 2032 | 9 | $157 | 105 | 6.13 | $643 | 3.90% |

| 2033 | 10 | $170 | 109 | 6.80 | $742 | 4.00% |

| 2034 | 11 | $184 | 113 | 7.55 | $857 | 4.12% |

| 2035 | 12 | $198 | 118 | 8.38 | $990 | 4.23% |

| 2036 | 13 | $214 | 123 | 9.31 | $1,145 | 4.35% |

| 2037 | 14 | $231 | 128 | 10.33 | $1,326 | 4.47% |

| 2038 | 15 | $250 | 134 | 11.47 | $1,538 | 4.59% |

結果、株価総額は順調に高くなっていき、15年後には元々の100万円は約485万円に成長しています。配当金は買い増しによる株数の増加も影響し、15年後には年間22万円の配当金をくれることが分かります。

このリターンは期待値の最大の数字ですが、魅力的な投資先と考えます。

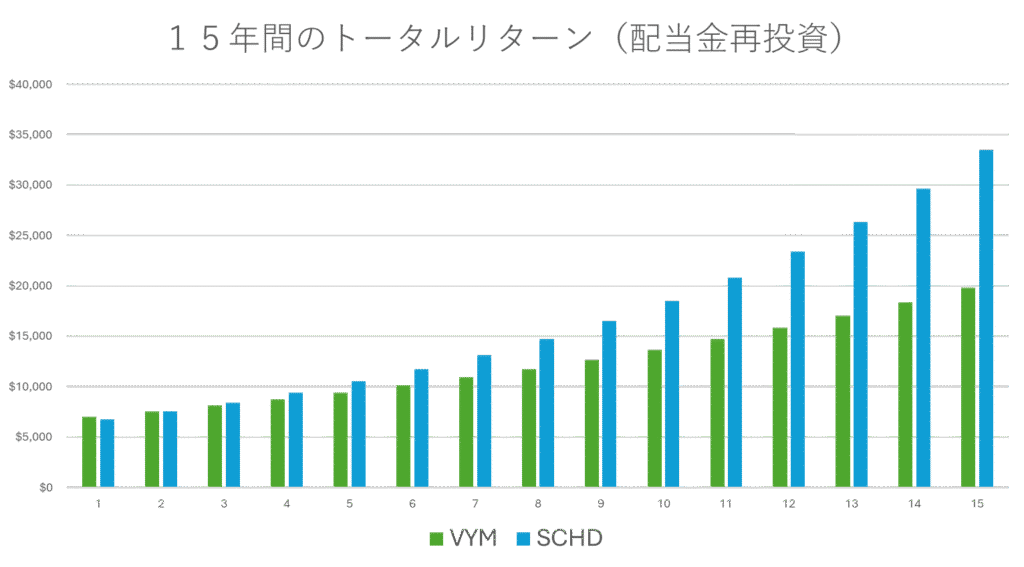

同じ条件でVYMとSCHDのリターンを比較してみましょう!

もちろん、VYMも順調にリターンが期待できますが、長期的にSCHDと比較すると見劣りしてしまいますね。15年後のリターンは約1.6倍の差が生まれます。

もちろん、さらに長期でみると複利効果で差はさらに広がります!!

注意すべき点

「楽天SCHD」を購入する際に、注意すべき点を2つ挙げます。

NISAで購入すると二重課税控除の恩恵が受けられない

今回の「楽天SCHD」をNISA枠で購入すると二重課税控除の恩恵が受けられないという点があります。

二重課税控除って何かしら?

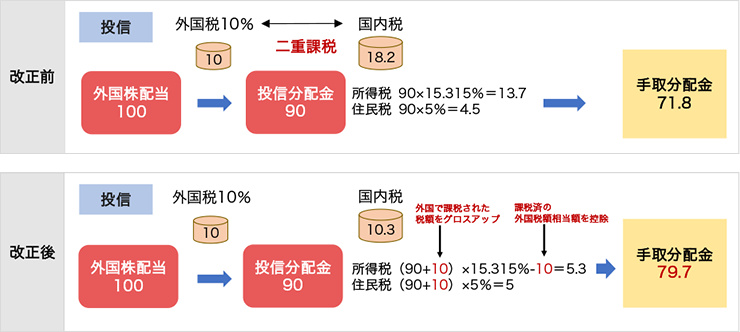

図は楽天証券から引用したものです。日本で米国ETFに投資している場合、配当金に対して外国税と国内の所得税・住民税が二重で必要でした。これは2020年に見直され、ETFの配当金に対しては確定申告することで、税金の一部が返納されるようになっています。

ETFではなく、今回のような投資信託の分配金は、ファンド内で課税控除の手続きを既にしてくれているので、私たち投資家は確定申告をせずに控除された分配金をもらえています。

改正前の手取り配当金が71.8%だったのに対して、改正後の配当金は79.7%に増えたということです。

これがNISA口座になると、日本分の課税が元々ないことで、逆に外国課税だけが残ってしまいます。もちろんトータルリターンでは、NISA口座と特定口座ではNISA口座の方が優位ですが、NISA枠を利用しているのに、課税されているというのはもったいない気がしますよね。

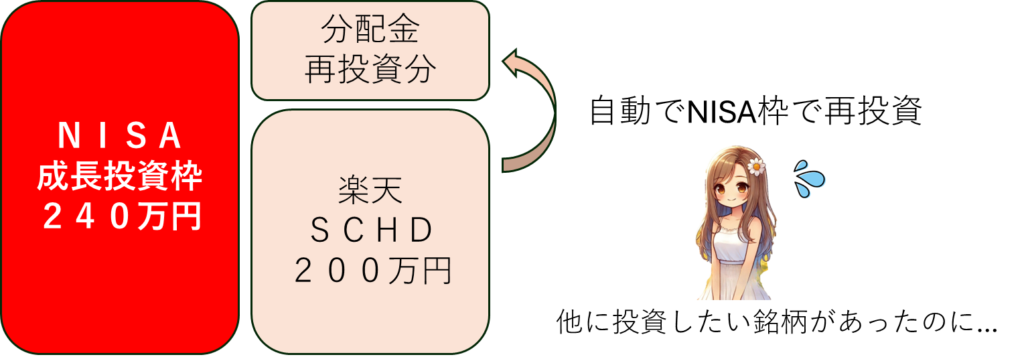

NISAで「再投資型」にしていると分配金がNISA枠を使用する

もう一つ注意が必要なのが、NISAで分配金を「再投資型」に設定していると、その分配金がNISA枠を使用してしまうということです。

NISA枠は上限が決められていて貴重なので、自分で選んだ銘柄に投資したい人が多いと思いますが、「再投資型」だと分配金が勝手に枠を使ってしまうので注意が必要です。

もし、NISA枠いっぱい楽天SCHDで良い!とお考えの方は特に心配しなくて良いですが、私はこのファンドから得た分配金は「受取型」に設定して、分配金をどんどん使用することを優先で考えていきます!

オススメの投資方針~長期保有で安定したキャッシュマシンを作る

以上のことを踏まえ、投資方針のテーマは「長期保有で安定したキャッシュマシンを作る」ことをオススメします!

そのためには、一括購入でも積立購入でもかまいません。ただし、分配金は「受取型」の選択を推奨します。そしてNISA口座と特定口座の枠のどちらを選ぶかについて、私は特定口座を使用します。特定口座なら、「再投資型」から「受取型」に切り替えることも可能ですし、その逆も可能です!

ちなみに私はいつもの感覚で購入時に「再投資型」を選択してしまいました。後から気付いて調べた結果、特定口座なら変更可能と知り、無事「受取型」に変更できました!

受け取った分配金は生活費やレジャー費に回すことを考えています。ただし、この分配金を使うことで、もともと使う予定だった現金が余っていきますよね。そういった余剰資金が増えたところで、一括して買い増すというのは選択肢として常に残していきます!

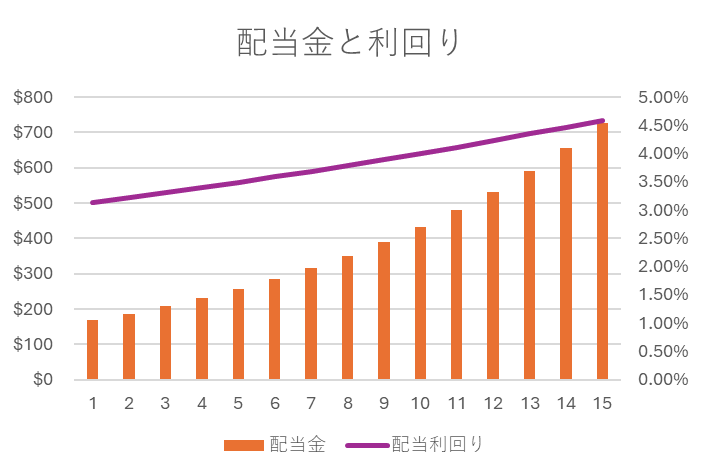

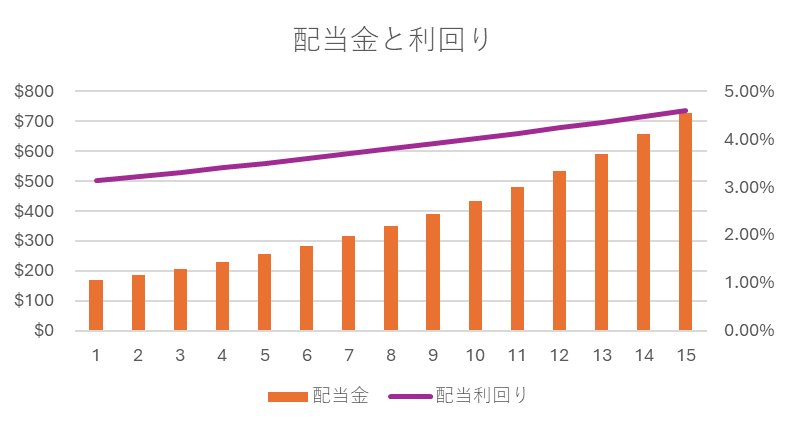

現実的なリターン(税引後+再投資なし)

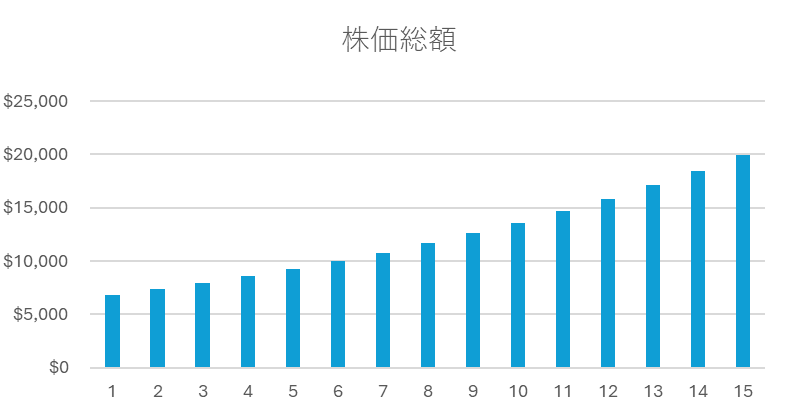

それでは、私の投資方針に基づいてリアルなリターンについてシミュレーションをしたいと思います。先ほどのシミュレーションの条件に加えて、税金:20.3%、分配金の再投資:なしを結果に反映させてみます。

| 西暦 | 年数 | 株価 | 株数 | 株価総額 | 1株配当 | 配当金 | 利回り |

| 2024 | 1 | $85 | 80 | $6,800 | 2.66 | $169 | 3.13% |

| 2025 | 2 | $92 | 80 | $7,344 | 2.95 | $187 | 3.22% |

| 2026 | 3 | $99 | 80 | $7,932 | 3.28 | $208 | 3.31% |

| 2027 | 4 | $107 | 80 | $8,566 | 3.64 | $231 | 3.40% |

| 2028 | 5 | $116 | 80 | $9,251 | 4.04 | $256 | 3.49% |

| 2029 | 6 | $125 | 80 | $9,991 | 4.48 | $284 | 3.59% |

| 2030 | 7 | $135 | 80 | $10,791 | 4.98 | $316 | 3.69% |

| 2031 | 8 | $146 | 80 | $11,654 | 5.52 | $350 | 3.79% |

| 2032 | 9 | $157 | 80 | $12,586 | 6.13 | $389 | 3.90% |

| 2033 | 10 | $170 | 80 | $13,593 | 6.80 | $432 | 4.00% |

| 2034 | 11 | $184 | 80 | $14,681 | 7.55 | $479 | 4.12% |

| 2035 | 12 | $198 | 80 | $15,855 | 8.38 | $532 | 4.23% |

| 2036 | 13 | $214 | 80 | $17,124 | 9.31 | $590 | 4.35% |

| 2037 | 14 | $231 | 80 | $18,493 | 10.33 | $655 | 4.47% |

| 2038 | 15 | $250 | 80 | $19,973 | 11.47 | $727 | 4.59% |

100万円分「楽天SCHD」を購入して15年間放置した想定です。

15年後の株価総額は$19,973で約290万円になります。成長率は2.9倍!そして、15年後の年間配当金は$727で約11万円。配当利回りは11%です。

私としては、十分満足できるリターンですので、今回の投資は正解だったと感じています!!そして、分配金で買い増しはしないものの、ファンドの基準価額が下落した場合は5%ルールを採用し、余剰資金で買い増ししていく予定です!

コメント